Vous louez un logement meublé en courte durée, proposez un peu de linge, un ménage à l’arrivée ou un accès par boîte à clés ? Ces prestations, en apparence anodines, peuvent vous faire basculer dans un régime fiscal totalement différent de celui que vous pensez avoir.

Depuis le 26 mars 2025, l’administration fiscale a précisé dans le BOFIP les critères qui permettent de requalifier une location meublée en activité para-hôtelière. Et ce changement n’est pas anodin : il peut rendre votre activité soumise à la TVA, avec à la clé des obligations lourdes et un risque de redressement si vous ne vous êtes pas déclaré en conséquence.

Le problème, c’est que beaucoup de loueurs ne se savent même pas concernés. Ce sont précisément eux que l’administration vise avec ces nouvelles précisions.

Dans cet article, nous allons décrypter ces règles et vous aider à répondre à une question simple : êtes-vous, sans le savoir, devenu para-hôtelier aux yeux de l’administration ?

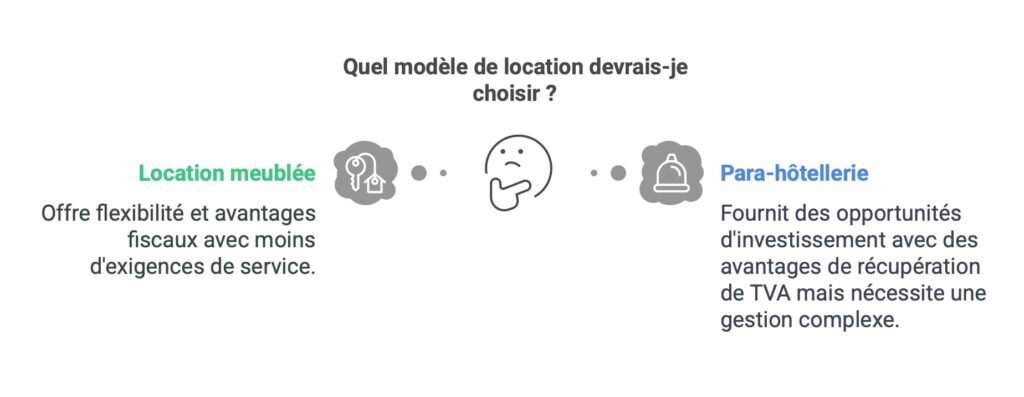

Faut-il rester en location meublée ou passer en para-hôtellerie ?

Depuis la mise à jour de la doctrine fiscale en mars 2025, la question du statut à adopter se pose plus que jamais pour les loueurs de logements meublés. Faut-il rester en location meublée classique (LMNP ou LMP) ou franchir le cap de la para-hôtellerie, avec toutes les obligations — mais aussi les opportunités — que cela implique ?

Deux régimes très différents

Le statut de location meublée, qu’il soit non professionnel (LMNP) ou professionnel (LMP), est aujourd’hui largement plébiscité pour sa simplicité et sa fiscalité avantageuse. Il permet notamment, au régime réel, de déduire de nombreuses charges et d’amortir le bien, ce qui réduit très fortement l’impôt à payer.

En face, le régime para-hôtelier s’apparente davantage à une activité commerciale avec prestations de services : ménage régulier, petit-déjeuner, linge fourni, réception des clients… En contrepartie de ces obligations, il ouvre la voie à la récupération de la TVA sur de nombreuses dépenses, y compris les travaux.

Tableau comparatif : location meublée vs para-hôtellerie

| Critère | Location meublée (LMNP/LMP) | Para-hôtellerie |

|---|---|---|

| Soumise à TVA | ❌ Non | ✅ Oui |

| Récupération de la TVA | ❌ Impossible | ✅ Possible sur travaux, mobilier, etc. |

| Obligations de service | ❌ Aucune | ✅ 3 prestations mini : ménage, linge, accueil |

| Fiscalité | ✅ Très avantageuse via amortissements | ⚠️ Complexe mais déductible en société |

| Comptabilité | ✅ Allégée (possible en micro-BIC ou réel) | ❌ Comptabilité complète, déclarations TVA |

| Souplesse de gestion | ✅ Grande souplesse (boîte à clés, pas d’accueil) | ❌ Nécessite une organisation / logistique |

| Public ciblé | Touristes occasionnels, courts séjours | Séjours récurrents, clientèle plus exigeante |

👉 Pour un particulier qui souhaite louer un ou deux biens de manière flexible, sans se lancer dans une gestion complexe : la location meublée reste l’option la plus simple et fiscalement attractive.

👉 Pour un investisseur plus ambitieux, ou un professionnel souhaitant monter en gamme, la para-hôtellerie peut être très avantageuse, notamment grâce à la récupération de TVA, à condition d’être bien encadrée.

Nouvelle doctrine 2025 : à partir de quand êtes-vous considéré comme para-hôtelier ?

Dans la logique fiscale française, la location meublée classique n’est pas soumise à la TVA. Mais si vous proposez certaines prestations de services, votre activité peut être requalifiée en prestation para-hôtelière, donc soumise à TVA.

C’est précisément ce que vient préciser l’administration dans sa mise à jour du 26 mars 2025.

Les 4 prestations surveillées

Selon le BOFIP, votre activité de location meublée peut être considérée comme para-hôtelière si vous proposez, de manière régulière, au moins 3 des 4 services suivants :

- Petit-déjeuner

- Nettoyage des locaux

- Fourniture du linge de maison

- Accueil de la clientèle

La régularité, la fréquence et le mode de commercialisation de ces prestations sont désormais encadrés de manière plus stricte.

📌 Encart – Rappel de la loi

Code général des impôts, article 261 D 4°-b :

« Sont exonérées de TVA les locations de logements meublés sauf si elles s’accompagnent d’au moins trois des prestations suivantes de manière régulière et dans des conditions similaires à celles proposées dans l’hôtellerie. »

Ce que dit la doctrine 2025

La nouveauté de la doctrine, c’est qu’elle ne laisse plus de place à l’interprétation :

- Il ne suffit plus de “mettre à disposition” un service, il faut qu’il soit réellement commercialisé.

- Il ne suffit plus d’un service ponctuel, il faut qu’il soit régulier et structuré.

- Il ne suffit plus d’un simple automate ou boîte à clés : une interaction humaine est exigée pour l’accueil.

En clair, le fisc affine ses critères pour identifier les activités locatives “déguisées” en para-hôtellerie, avec un niveau de preuve plus exigeant.

4 prestations qui peuvent vous faire basculer dans la TVA si vous êtes loueur meublé

Depuis la mise à jour de mars 2025, l’administration fiscale précise qu’une activité de location meublée peut être requalifiée en prestation para-hôtelière — et donc soumise à la TVA — dès lors que le bailleur propose au moins trois des quatre prestations suivantes, de manière régulière :

- Fourniture du petit-déjeuner

- Nettoyage des locaux

- Fourniture de linge de maison

- Réception de la clientèle

Ces services, pris isolément, ne suffisent pas à déclencher la TVA. Mais combinés à partir de trois, ils changent le statut fiscal de votre activité. Voici ce que cela implique dans la pratique.

1. Petit-déjeuner : ce qui est offert par courtoisie ne vous expose pas

Un croissant déposé à l’arrivée ? Du café laissé dans la cuisine ? Tant que cela reste discret, non annoncé, non facturé, cela n’a pas d’impact fiscal.

En revanche, vous entrez dans le champ para-hôtelier si :

- Vous annoncez un petit-déjeuner inclus dans l’offre

- Vous proposez ce service via un prestataire identifié

- Vous le facturez ou l’intégrez dans le tarif de location

À retenir : c’est la présentation commerciale du service, plus que son contenu, qui compte aux yeux de l’administration.

Si vous êtes para-hôtelier

Vous devez désormais démontrer que le petit-déjeuner est réellement commercialisé : vente directe, facturation, lien contractuel avec un prestataire.

2. Linge et ménage : une fréquence hebdomadaire ou un séjour court suffit

Ce sont des prestations fréquentes dans les locations saisonnières. Mais tout dépend de la fréquence à laquelle vous les proposez.

Le BOFIP fixe la “semaine” à 7 jours consécutifs, comprenant 6 nuits. Une seule prestation fournie avant un séjour court est suffisante pour compter comme “hebdomadaire”.

Sont considérées comme para-hôtelières :

- La fourniture du linge et/ou le ménage chaque semaine

- Le linge ou le ménage fournis au début d’un séjour de 5 nuits ou moins

Ne le sont pas :

- Des prestations ponctuelles à la demande

- Des options proposées mais rarement souscrites

Si vous êtes para-hôtelier

Vous devez justifier de la fréquence : ménage ou linge toutes les semaines, ou avant chaque court séjour. Des preuves matérielles peuvent être exigées.

3. Accueil : la présence humaine fait toute la différence

La mise à disposition des clés via une boîte ou un système autonome est très répandue. Mais selon l’administration, cela ne constitue pas une “réception”.

Ce qui n’est pas considéré comme une réception :

- Une boîte à clés ou serrure connectée, sans interaction possible

- Une remise de clés sans option d’accueil physique

Ce qui est considéré comme une réception :

- Un accueil physique à l’arrivée (même ponctuel)

- Une permanence ou la présence d’un interlocuteur disponible sur demande

- Un service délégué à un tiers, mais identifiable et joignable

C’est l’existence d’une alternative humaine crédible qui fait basculer la prestation dans le champ para-hôtelier.

Si vous êtes para-hôtelier

Vous ne pouvez plus vous contenter d’une boîte à clés. Vous devez proposer une solution d’accueil réelle, même minimale, pour satisfaire la condition de réception.

À surveiller aussi : le seuil de 25 000 € de chiffre d’affaires en 2025

Même si vous ne proposez pas trois prestations para-hôtelières, vous pourriez devenir assujetti à la TVA à cause de votre chiffre d’affaires.

Une réforme de la loi de finances 2025, mise en suspens, prévoit de fixer à 25 000 € le seuil unique de franchise de TVA. Si vous dépassez ce seuil :

- vous devrez facturer la TVA à vos locataires,

- tenir une comptabilité adaptée,

- et effectuer des déclarations régulières.

Cette réforme n’est pas encore définitivement votée, mais elle pourrait impacter de nombreux loueurs saisonniers dès cette année.

👉 Mieux vaut anticiper : consultez un expert Extencia pour évaluer votre situation.

À qui s’adressent vraiment ces nouvelles règles ?

La mise à jour du BOFIP ne vise pas uniquement les professionnels de l’hôtellerie ou les gestionnaires de résidences de tourisme. Elle cible une zone bien plus large — et parfois inattendue — du marché de la location meublée.

Loueurs meublés non professionnels (LMNP) en courte durée

Vous possédez un ou deux biens, que vous louez à la semaine ou pour quelques jours, sur Airbnb ou Booking ? Vous proposez régulièrement du linge, un ménage, une remise de clés organisée… ?

Si vous ajoutez un petit-déjeuner ou proposez un accueil personnalisé, vous pourriez atteindre les trois prestations déclencheuses de la TVA, même sans vous en rendre compte.

Ce profil est le plus exposé aux requalifications : il combine souvent plusieurs services pour se démarquer, sans réaliser qu’il entre dans un régime fiscal totalement différent.

Conciergeries et co-hôtes

De plus en plus de propriétaires délèguent la gestion de leur bien à des conciergeries. Ces structures, souvent locales, assurent :

- le ménage

- la gestion du linge

- l’accueil des clients

Il suffit qu’un troisième service (comme la livraison d’un petit-déjeuner) s’ajoute à ces prestations pour que le modèle entre dans la logique para-hôtelière.

À noter : la responsabilité fiscale reste celle du bailleur, même en cas de sous-traitance.

Plateformes automatisées ou semi-autonomes

Certaines plateformes proposent des solutions de gestion simplifiées avec :

- boîte à clés

- ménage intégré

- service client “à distance”

Si ces offres incluent également des prestations régulières de linge ou de petits-déjeuners, elles entrent dans la zone de risque, même si tout est géré en ligne.

Vous êtes concerné si vous proposez régulièrement 3 prestations sur les 4 listées, que vous le fassiez vous-même ou via un tiers.

Ce n’est pas l’intention qui compte, mais le résultat visible pour l’administration.

Que risquez-vous si vous êtes requalifié para-hôtelier sans le savoir ?

La question n’est pas seulement fiscale, elle est aussi économique et juridique. Être considéré comme para-hôtelier par l’administration alors que vous pensiez faire de la location meublée “classique” peut avoir des conséquences lourdes — et souvent rétroactives.

Redressement de TVA

C’est le premier risque et le plus direct. Si l’administration constate que vous proposez au moins trois des quatre prestations définies comme para-hôtelières, elle peut :

- vous assujettir rétroactivement à la TVA, sur l’ensemble des loyers encaissés,

- réclamer la TVA non collectée, avec intérêts de retard,

- appliquer des pénalités pour manquement déclaratif.

💡ExempleVous louez un bien 700 €/semaine depuis 3 ans avec ménage, linge, accueil physique.

L’administration estime que vous êtes para-hôtelier. Elle peut vous réclamer 20 % de TVA sur chaque loyer perçu, rétroactivement, plus des pénalités.

Requalification du régime fiscal

Changer de régime TVA entraîne souvent un changement de régime d’imposition :

- Bascule de LMNP (loueur non professionnel) vers LMP (loueur professionnel)

- Passage en activité commerciale au lieu d’activité civile

- Possibles conséquences sur :

- les amortissements déjà pratiqués

- la fiscalité sur les plus-values

- l’assujettissement aux cotisations sociales (URSSAF, SSI)

Conséquences comptables et administratives

Être soumis à la TVA implique :

- une gestion comptable plus lourde (déclarations TVA, factures conformes, comptabilité en partie double)

- une modification des obligations déclaratives (TVA mensuelle ou trimestrielle, bilan, etc.)

- parfois la nécessité de changer la structure juridique (création d’entreprise, bascule en société, etc.)

Vous ne risquez pas simplement un redressement.

Vous risquez de voir tout votre modèle économique et fiscal remis en question, avec un effet boule de neige difficile à gérer sans accompagnement.

Comment sécuriser votre activité dès maintenant

Vous louez un bien meublé et proposez quelques prestations pour améliorer l’expérience client ? Bonne nouvelle : vous avez encore le temps d’ajuster votre fonctionnement pour éviter une requalification en activité para-hôtelière. Voici comment.

1. Identifiez les prestations que vous proposez réellement

Commencez par faire l’inventaire précis des services inclus ou proposés à vos locataires :

- Fournissez-vous du linge à chaque séjour ?

- Proposez-vous un ménage systématique ?

- Offrez-vous un accueil physique ou personnalisé ?

- Un petit-déjeuner est-il intégré à votre annonce ?

L’important est de distinguer ce que vous faites par confort de ce qui est perçu comme un service structuré. Ce sont les prestations commerciales, répétées, visibles, qui comptent.

2. Réduisez à deux prestations maximum pour rester en dehors de la TVA

Tant que vous ne proposez pas trois des quatre prestations définies par l’administration, vous restez dans le cadre d’une location meublée exonérée de TVA.

Exemples de combinaisons “neutres” :

- Ménage + linge (sans accueil physique, sans petit-déjeuner)

- Boîte à clés + linge (sans ménage systématique, sans petit-déjeuner)

- Ménage + accueil physique (sans linge, sans petit-déjeuner)

Dès que vous cochez une troisième case de manière régulière, vous franchissez le seuil fiscal.

3. Clarifiez vos annonces et vos contrats

Beaucoup de requalifications se font sur la base des éléments disponibles en ligne ou dans les documents contractuels :

- Supprimez toute mention ambiguë de “services inclus”

- Distinguez bien les options ponctuelles (à la demande) des prestations régulières

- Ne faites pas figurer de petit-déjeuner si vous ne le commercialisez pas

Vérifiez vos annonces Airbnb, Booking ou site personnel. Ce qui est écrit compte autant que ce que vous faites réellement.

4. Faites-vous accompagner pour un audit de conformité

Chaque situation est unique. En fonction :

- de la fréquence de vos locations,

- de vos charges déductibles,

- de votre structure juridique actuelle,

… il peut être avantageux de passer volontairement en para-hôtellerie et à la TVA. Mais cela suppose une vraie réflexion.

Extencia peut vous aider à :

- vérifier si votre activité est exposée,

- ajuster votre fonctionnement pour éviter la TVA,

- ou structurer un modèle para-hôtelier optimisé (TVA, amortissements, statut LMP…).

Check-list : 5 questions à vous poser pour savoir si vous êtes exposé à la TVA

Pas besoin d’être fiscaliste pour commencer à y voir clair.

Voici 5 questions simples : si vous répondez “oui” à trois d’entre elles ou plus, il est temps de creuser le sujet sérieusement.

- Fournissez-vous du linge de maison à chaque location, sans en faire une option ?

☐ Oui / ☐ Non - Proposez-vous systématiquement un service de ménage entre les séjours ?

☐ Oui / ☐ Non - Vos locataires sont-ils accueillis par une personne sur place ou via un rendez-vous physique ?

☐ Oui / ☐ Non - Offrez-vous un petit-déjeuner ou un panier repas, même de façon simple ?

☐ Oui / ☐ Non - Vos annonces indiquent-elles clairement que ces services sont inclus dans le séjour ?

☐ Oui / ☐ Non

Interprétation :

- 0 à 2 “oui” : vous êtes probablement en dehors du champ TVA, mais restez vigilant.

- 3 “oui” ou plus : vous entrez dans la zone de risque. Un audit est vivement recommandé.

Ne subissez pas les règles : faites-en une force

La mise à jour du BOFIP de mars 2025 ne doit pas être perçue comme un frein à votre activité de location meublée. Elle vous donne au contraire l’opportunité de clarifier votre position fiscale, de réduire vos risques… et même, dans certains cas, de profiter de la TVA pour améliorer votre rentabilité.

Ce qui compte, c’est de choisir votre modèle en pleine connaissance de cause :

- Vous voulez rester dans une location meublée “classique” ?

→ Réduisez vos prestations à deux maximum et sécurisez vos contrats. - Vous avez intérêt à adopter un modèle para-hôtelier ?

→ Structurez votre activité, récupérez la TVA sur vos charges et soyez accompagné.

Dans tous les cas, il est impératif de ne plus naviguer à vue. Les contrôles deviennent plus précis, les critères plus techniques. Un simple oubli ou une ambiguïté dans votre annonce peuvent suffire à justifier un redressement.

Vous proposez déjà trois prestations sans le savoir ?

Ne laissez pas la TVA devenir un piège. Prenez rendez-vous avec un expert Extencia maintenant.