La facturation électronique transforme profondément les échanges commerciaux en France. Cette évolution majeure, initiée depuis 2017 pour les transactions avec le secteur public, s’étend désormais à l’ensemble des acteurs économiques français.

La France a choisi un modèle innovant, le “schéma en Y”, permettant à chaque entreprise de choisir sa plateforme tout en garantissant un flux d’informations sécurisé vers l’administration fiscale.

Cette réforme poursuit quatre objectifs essentiels : lutter contre la fraude à la TVA, faciliter les démarches déclaratives, réduire les délais de paiement et améliorer la connaissance en temps réel de l’activité économique française.

Votre entreprise est-elle concernée ? Comment vous y préparer ? Ce guide vous offre toutes les réponses nécessaires pour comprendre vos obligations et vous engager sereinement dans cette transformation numérique.

Les principes fondamentaux : qui est assujetti à la facturation électronique ?

Définition d’un assujetti à la TVA

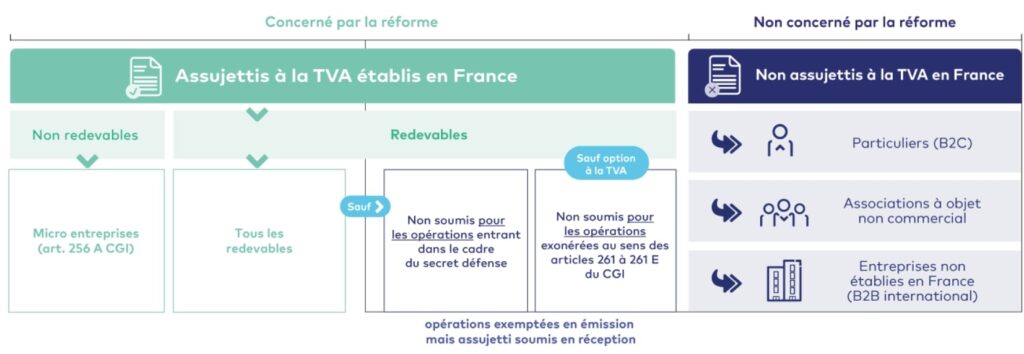

La réforme de la facturation électronique concerne tous les assujettis à la TVA établis en France, qu’ils soient redevables ou non.

Selon la documentation officielle, un assujetti est “une personne physique ou morale exerçant de manière indépendante une activité économique à titre habituel“. Cette définition englobe un large spectre d’acteurs économiques, indépendamment de leur statut juridique ou de leur secteur d’activité.

💡AttentionMême les entités bénéficiant de la franchise en base ou non redevables de la TVA sont concernées si elles sont considérées comme des assujettis.

Le critère d’établissement en France

Le facteur déterminant est l’établissement sur le territoire français. Une entreprise étrangère sans établissement en France n’est pas directement assujettie à cette obligation, sauf exceptions spécifiques.

Pour les DOM-COM, des règles particulières s’appliquent selon la localisation :

- La Guadeloupe, la Martinique et La Réunion suivent les mêmes règles que la métropole

- La Guyane, Mayotte et les autres territoires ont des modalités spécifiques

Distinction entre e-invoicing et e-reporting

La réforme introduit deux concepts fondamentaux :

- E-invoicing (facturation électronique) : obligation d’échanger des factures électroniques normées via des Plateformes de Dématérialisation Partenaires (PDP) entre assujettis établis en France.

- E-reporting (transmission des données) : obligation de transmettre à l’administration fiscale certaines données concernant :

- Les transactions avec des non-assujettis (BtoC)

- Les transactions avec des entreprises étrangères (BtoB international)

- Les données de paiement pour certaines prestations de services

Cette distinction est essentielle car selon la nature de votre activité, vous pourriez être soumis à l’une ou l’autre de ces obligations, voire aux deux.

Les différents secteurs d’activité concernés

La réforme s’applique à l’ensemble des secteurs économiques, mais avec des implications qui peuvent varier selon les spécificités de chacun.

Commerces et négoces

Les commerçants et négociants doivent adapter leurs processus de facturation pour être conformes à la réforme. Cela implique notamment :

- La génération de factures dans l’un des formats normés (Factur-X, UBL ou CII)

- L’adaptation des systèmes d’encaissement pour automatiser la transmission des données de transaction

- Le choix d’une PDP pour la transmission des factures

Cas particulier : si un client demande une facture au nom de son entreprise après un encaissement sur caisse, le commerçant doit mentionner que la TVA collectée a déjà été comptabilisée.

Services et prestations de service

Pour les prestataires de services, la réforme implique une attention particulière aux données de paiement. En effet, si l’entreprise n’a pas opté pour la TVA sur les débits, elle devra également transmettre les données d’encaissement à l’administration fiscale via l’e-reporting.

Ce secteur devra uniformiser ses pratiques pour tous les types de clients et vérifier que ses logiciels de facturation sont compatibles avec les exigences de la réforme.

Secteur BTP

Le secteur du bâtiment et des travaux publics présente des particularités comptables comme la retenue de garantie ou les travaux en cours qui devront être intégrées dans le nouveau système de facturation électronique.

Les experts d’Extencia accompagnent les professionnels du BTP dans cette transition, en tenant compte des spécificités fiscales et sociales du secteur (TVA, IS, conventions collectives spécifiques, etc.).

Hôtellerie-restauration (CHR)

Les professionnels de l’hôtellerie et de la restauration pourront optimiser leurs processus grâce à la facturation électronique. L’automatisation des échanges permettra un gain de temps significatif et une meilleure gestion du suivi client.

À noter : un restaurateur est obligé de délivrer une facture à un assujetti quand le montant est supérieur à 150€ HT. La facturation électronique simplifiera cette obligation.

Secteurs agricole et viticole

Les exploitants agricoles et viticoles sont concernés par la réforme s’ils sont assujettis à la TVA. Toutefois, certaines opérations comme l’entraide agricole et la pêche en haute mer (article 261.2 du CGI) sont exonérées sauf option à la TVA.

La réforme prend en compte les spécificités de ce secteur, notamment en matière d’importations (graines, intrants…) qui devront faire l’objet d’une déclaration des transactions à la DGFIP par l’acheteur via sa PDP.

Professions libérales et pharmacies

Les professions libérales ont des obligations variables selon leur statut vis-à-vis de la TVA.

Pour les pharmacies, la réforme implique une adaptation des systèmes de facturation pour générer automatiquement des fichiers conformes. Extencia a développé une solution spécifique, Digipharmacie, permettant de collecter et centraliser automatiquement l’ensemble des factures fournisseurs.

L’expertise d’Extencia : Avec près de 700 pharmaciens accompagnés à travers la Nouvelle Aquitaine et Auvergne Rhône Alpes, nos équipes disposent d’une connaissance approfondie des enjeux du secteur pharmaceutique.

Secteur immobilier

Les professionnels de l’immobilier doivent distinguer les opérations soumises à la TVA de celles qui en sont exonérées (livraison de TNAB et immeubles “anciens” selon l’article 261.5 du CGI).

La facturation électronique offre une opportunité de modernisation des processus, particulièrement bénéfique pour un secteur caractérisé par des transactions importantes et des cycles longs.

Cas particuliers : micro-entrepreneurs, associations et professions spécifiques

Le cas des micro-entrepreneurs

Les micro-entrepreneurs sont pleinement concernés par la réforme de la facturation électronique en tant qu’assujettis à la TVA, même s’ils bénéficient de la franchise en base.

Ils devront :

- Émettre des factures électroniques pour leurs clients assujettis établis en France

- Transmettre les données de leurs transactions avec des particuliers ou entreprises étrangères

- Déclarer les encaissements pour les prestations de services

La réforme n’a pas d’impact sur leur régime fiscal spécifique : leurs obligations en matière de TVA restent identiques.

Les associations : à but commercial vs non commercial

Pour les associations, la situation diffère selon leur objet :

- Associations à but non commercial : elles ne sont pas concernées par la facturation électronique, tant que leurs activités lucratives ne dépassent pas le seuil annuel des recettes lucratives accessoires.

- Associations à objet commercial ou ayant opté pour la TVA : elles sont soumises aux mêmes obligations que les autres assujettis.

En cas de doute, il est recommandé de consulter un expert-comptable pour vérifier votre statut exact.

Les professions de santé et médicales

Les professionnels de santé bénéficient d’un cas particulier. Leurs opérations relevant de l’article 261-4 du CGI sont exonérées de TVA et ne sont pas concernées par la facturation électronique en émission.

Un médecin n’est pas concerné par la réforme pour son activité générale car celle-ci est exonérée. En revanche, il le sera pour tous les actes soumis à la TVA, comme des opérations de chirurgie esthétique.

Néanmoins, tous les professionnels de santé devront être en mesure de recevoir des factures électroniques sur une plateforme (PDP ou PPF) à partir du 1er septembre 2026.

Les entreprises des DOM-COM

Les entreprises situées dans les DOM-COM font l’objet de règles spécifiques selon leur localisation géographique et celle de leurs clients.

Pour les entreprises de Guadeloupe, Martinique et Réunion, les règles sont similaires à celles de la métropole pour les transactions internes. Les obligations diffèrent pour les échanges avec la métropole ou les autres territoires.

Les entreprises de Guyane, Mayotte et des autres COM bénéficient de dispositions particulières détaillées dans la documentation officielle.

Les exonérations et exclusions de la facturation électronique

Les opérations exonérées selon les articles 261 à 261E du CGI

Certaines opérations sont explicitement exonérées de l’obligation de facturation électronique (sauf option à la TVA). Il s’agit notamment :

- Des prestations dans le domaine de la santé

- Des prestations d’enseignement et de formation

- Des opérations immobilières spécifiques

- Des opérations réalisées par les associations à but non lucratif

- Des opérations bancaires et financières

- Des opérations d’assurance et de réassurance

Ces exonérations sont définies dans les articles 261 à 261E du Code Général des Impôts.

Les non-assujettis : particuliers et entreprises étrangères

Ne sont pas concernés par la réforme :

- Les particuliers : en tant que consommateurs finaux, ils ne sont pas assujettis à la TVA

- Les associations à but non commercial : si leurs activités lucratives restent accessoires

- Les entreprises non établies en France (BtoB international) : elles n’ont pas l’obligation d’émettre des factures électroniques, mais les données de ces transactions doivent faire l’objet d’un e-reporting par l’entreprise française

Le cas des opérations relevant du “secret défense”

Les opérations relevant du “secret défense” sont également exclues de l’obligation, assurant ainsi la confidentialité nécessaire à ces activités sensibles.

Calendrier de déploiement : qui est concerné et quand ?

La mise en œuvre de la facturation électronique s’effectuera progressivement, selon un calendrier précis qui tient compte de la taille des entreprises.

Échéances pour la réception des factures électroniques

Au 1er septembre 2026 : Obligation pour toutes les entreprises, quelle que soit leur taille, d’être en capacité de recevoir des factures électroniques. Cela implique d’avoir choisi une Plateforme de Dématérialisation Partenaire (PDP) avant cette date.

Cette échéance est cruciale car sans PDP, une entreprise ne pourra plus recevoir les factures de ses fournisseurs pour qui l’obligation d’émission débute à cette date.

Échéances pour l’émission des factures électroniques

- Au 1er septembre 2026 : Obligation d’émission pour les grandes entreprises et les établissements de taille intermédiaire (ETI)

- Au 1er septembre 2027 : Obligation d’émission pour les petites et moyennes entreprises (PME) et très petites entreprises (TPE)

Les assujettis uniques visés à l’article 256-C du CGI sont soumis au calendrier des grandes entreprises, quelle que soit leur taille.

Préparation à la mise en conformité

Pour se préparer efficacement, il est recommandé de :

- Identifier votre statut vis-à-vis de la TVA et déterminer vos obligations

- Analyser vos flux de facturation (clients assujettis, particuliers, entreprises étrangères)

- Évaluer vos systèmes informatiques actuels et leur compatibilité avec la réforme

- Choisir une PDP adaptée à vos besoins avant septembre 2026

- Former vos équipes aux nouvelles procédures

Comment Extencia vous accompagne dans cette transition

Face à cette transformation majeure, Extencia met à votre disposition son expertise pour faciliter votre mise en conformité.

Diagnostic de votre situation

Nos experts analysent votre situation spécifique pour déterminer précisément :

- Votre statut vis-à-vis de la réforme

- Les obligations qui vous concernent (e-invoicing, e-reporting ou les deux)

- L’impact sur vos processus actuels

Accompagnement personnalisé par secteur

Extencia dispose d’équipes spécialisées par secteur d’activité, permettant un accompagnement sur-mesure pour :

- Les pharmacies

- Les professionnels CHR (cafés, hôtels, restaurants)

- Le secteur BTP

- Les professions libérales

- Le secteur agricole et viticole

- Les commerçants et négociants

- Les acteurs de l’immobilier

Chaque secteur ayant ses spécificités, nous adaptons nos conseils à votre réalité métier.

Choix des solutions adaptées (PDP, OD)

Notre cabinet vous aide à sélectionner les plateformes et solutions les plus adaptées à votre activité en prenant en compte :

- Votre volume de factures

- Vos contraintes sectorielles

- Vos outils actuels

- Votre budget

Nous vous accompagnons également dans la mise en place de ces solutions et la formation de vos équipes.

Conclusion

La facturation électronique représente une évolution significative pour l’ensemble des assujettis à la TVA établis en France. Si presque tous les acteurs économiques sont concernés, les modalités d’application varient selon le statut, l’activité et la taille de votre entreprise.

Les échéances de 2026 et 2027 approchent rapidement. S’y préparer dès maintenant vous permettra d’aborder sereinement cette transition et d’en tirer tous les bénéfices : réduction des coûts de traitement, amélioration de la trésorerie, diminution des erreurs et des litiges.

Prêt à anticiper cette réforme avec sérénité ?

Contactez nos experts pour un diagnostic personnalisé de votre situation. Notre connaissance approfondie de votre secteur d’activité nous permet de vous proposer un accompagnement sur-mesure, adapté à vos enjeux spécifiques.

N’attendez pas 2026 pour vous mettre en conformité. Transformez cette obligation réglementaire en opportunité d’optimisation pour votre entreprise.