Ce début d’année marque l’arrivée des chiffres clés des Pharmacies en France. Avez-vous remarqué comme notre paysage pharmaceutique se métamorphose silencieusement, presque imperceptiblement au quotidien, mais de façon fondamentale sur la durée ?

Les dernières statistiques professionnelles de la pharmacie (édition 2025), basées sur un échantillon représentatif de 1 853 officines parmi les 4 000 clients du réseau CGP et dont Extencia est l’un des acteurs, nous offrent une plongée éclairante dans cette réalité complexe.

Que nous révèlent ces chiffres sur l’âme économique de la pharmacie française contemporaine ? Comment les professionnels naviguent-ils entre contraintes économiques et évolution de leurs missions ?

Prenons le temps d’explorer ensemble ces données qui racontent, bien au-delà des simples colonnes de chiffres, l’histoire vivante d’une profession à la croisée des chemins.

Croissance des officines : opportunité ou illusion ?

Une évolution contrastée de l’activité

L’année 2024 s’achève sur un bilan paradoxal : une progression globale de l’activité de 5,03%, portant le chiffre d’affaires moyen à 2 511 100 euros contre 2 390 900 euros en 2023. Une croissance qui, au premier regard, pourrait sembler encourageante. Mais n’est-ce pas là une illusion d’optique économique ?

| Année | C.A. H.T. Ventes et Prest. | Variation |

|---|---|---|

| 2024 | 2 511,1 | +5,03% |

| 2023 | 2 390,9 |

En milliers d’euros

Cette augmentation masque une réalité plus nuancée : près d’un quart des officines ont vu leurs ventes régresser. Le contraste est saisissant : alors que les pharmacies dont le chiffre d’affaires est inférieur à 1 million d’euros connaissent une évolution négative (-0,18%), celles dépassant 2,5 millions d’euros affichent une croissance proche de 6%.

| Évolution du C.A. | < -5% | -5 à 0% | 0 à 5% | > 5% |

|---|---|---|---|---|

| % des officines | 9,2% | 14,8% | 32,3% | 43,4% |

La disparité entre petites et grandes structures s’accentue dangereusement :

| Tranche de C.A. | 2024 | 2023 | Variation |

|---|---|---|---|

| < 1 000 € | 769,4 | 770,8 | -0,18% |

| De 1 000 € à < 1 500 € | 1 279,2 | 1 251,6 | +2,21% |

| De 2 500 € à < 4 000 € | 3 095,0 | 2 921,8 | +5,93% |

| >= 4 000 € | 5 115,8 | 4 864,2 | +5,17% |

En milliers d’euros

La répartition géographique révèle également des disparités significatives :

- Zone rurale : +4,95%

- Gros bourg : +4,89%

- Zone urbaine : +4,11%

- Centre commercial : +4,18%

N’est-ce pas révélateur d’une certaine résilience des officines rurales face aux défis contemporains ? Comme si, paradoxalement, l’éloignement des grands centres urbains constituait aujourd’hui un facteur de stabilité.

La décomposition du Chiffre d’Affaires : miroir des mutations

L’analyse détaillée des ventes par taux de TVA nous éclaire davantage sur les transformations profondes du secteur :

- Médicaments remboursables (2,1%) : progression de +7,78% malgré une baisse des volumes de -2%

- Produits à 5,5% : hausse modérée de +2,40%

- OTC (10%) : recul de -1,15%, avec une automédication en baisse de -3% en unités

- Produits à 20% : croissance de +6,25%

| Ventes par taux de TVA | 2024 | 2023 | Variation |

|---|---|---|---|

| 2,1% (médicaments) | 1 591,9 | 1 477,1 | +7,78% |

| 5,5% | 227,9 | 222,6 | +2,40% |

| 10% | 108,0 | 109,2 | -1,15% |

| 20% | 275,2 | 259,1 | +6,25% |

En milliers d’euros

Le fait marquant ? Les médicaments chers (PFHT > 150 euros) progressent de +13,83% et représentent désormais 42,13% de l’activité à 2,10%, honoraires compris. N’est-ce pas là le signe d’une mutation profonde du métier, où la valeur économique se concentre sur un nombre restreint de références coûteuses ?

Pendant ce temps, l’indice des prix à la consommation INSEE des produits pharmaceutiques s’établit fin décembre 2024 à -2,25%, confirmant une accélération de la baisse des prix. La double contrainte se renforce : moins de patients, moins de boîtes par ordonnance, des prix en baisse… Comment maintenir l’équilibre économique dans ces conditions ?

Pharmacies : la marge brute sous pression, quels enjeux ?

L’érosion silencieuse du taux de marge

La marge brute globale s’élève pour 2024 à 710 700 euros (28,30% du chiffre d’affaires) contre 702 400 euros (29,38% du chiffre d’affaires) en 2023. Une progression de 8 200 euros en valeur absolue, mais une régression d’un point en pourcentage. Comment interpréter cette évolution ?

| Année | Marge brute globale | % du C.A.H.T. | Variation |

|---|---|---|---|

| 2024 | 710,7 | 28,30% | +1,17% |

| 2023 | 702,4 | 29,38% |

En milliers d’euros

Cette érosion du taux de marge trouve plusieurs explications :

- La hausse du volume des médicaments chers au taux de marge limité (environ 5%)

- L’accélération des baisses de prix du médicament remboursable

- Une baisse de marge sur le segment hors vignetté

- Des honoraires qui, faute de revalorisation, ne jouent plus leur rôle d’amortisseur face à la baisse des prix

Les officines dont le chiffre d’affaires est inférieur à 1,5 million d’euros sont particulièrement touchées, avec des baisses respectives de -2,29% et -1,63%. L’écart se creuse inexorablement entre petites et grandes structures, fragilisant davantage les plus vulnérables.

| Tranche de C.A. | 2024 | % du C.A. | 2023 | % du C.A. | Variation |

|---|---|---|---|---|---|

| < 1 000 € | 226,7 | 29,46% | 232,0 | 30,10% | -2,29% |

| De 1 000 € à < 1 500 € | 367,3 | 28,71% | 373,4 | 29,83% | -1,63% |

| De 2 500 € à < 4 000 € | 862,5 | 27,87% | 845,9 | 28,95% | +1,97% |

| >= 4 000 € | 1 463,9 | 28,61% | 1 431,2 | 29,42% | +2,28% |

En milliers d’euros

Le message est clair : les petites structures souffrent davantage. Comment ne pas s’inquiéter pour leur pérennité, alors même qu’elles constituent souvent le dernier rempart d’accès aux soins dans certains territoires ?

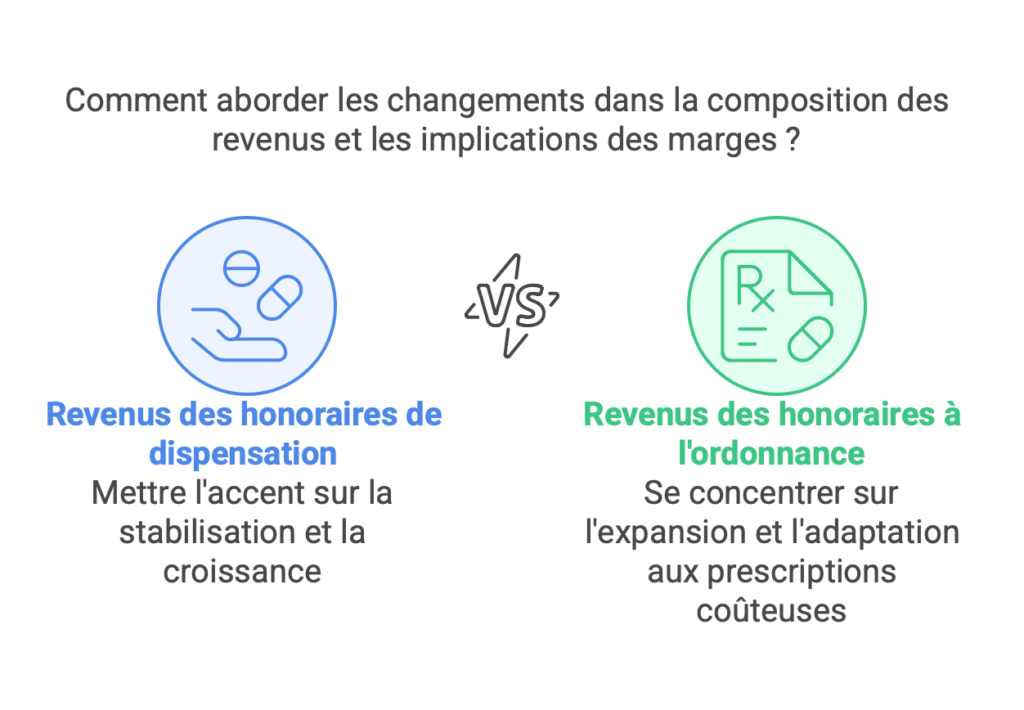

Le poids structurant des honoraires

Les honoraires représentent désormais une part essentielle de l’économie officinale, totalisant près de 10% du chiffre d’affaires global. Pourtant, les signaux sont mitigés :

- Les honoraires de dispensation décroissent de -1,85%, reflétant la baisse des consultations de ville et du nombre de boîtes délivrées

- Les honoraires à l’ordonnance progressent de +3,17%, conséquence du développement des prescriptions hospitalières et des médicaments chers

| Type d’honoraires | 2024 | % du C.A. | 2023 | % du C.A. | Variation |

|---|---|---|---|---|---|

| Honoraires de dispensation | 166,2 | 6,62% | 169,3 | 7,08% | -1,85% |

| Honoraires à l’ordonnance | 62,2 | 2,48% | 60,3 | 2,52% | +3,17% |

| Autres prestations (dont tests) | 79,7 | 3,17% | 93,4 | 3,91% | -14,68% |

En milliers d’euros

Ces honoraires constituent désormais près de 60% de la marge sur le médicament remboursable, contribuant à hauteur d’un tiers de la marge brute globale toutes activités confondues. Mais sans revalorisation, leur efficacité s’émousse face à l’inflation qui grève les charges d’exploitation.

Ne faudrait-il pas, dès lors, repenser fondamentalement ce modèle économique ? Comme le suggèrent les experts du réseau CGP, “la marge brute globale doit devenir la référence en matière de ratios de gestion et de valorisation du fonds de commerce en lieu et place du sacro-saint chiffre d’affaires“.

L’Effet Ciseau : l’impact de l’inflation sur la rentabilité des pharmacies

La pression inflationniste sur les charges externes

Les charges externes représentent en moyenne 5,08% du chiffre d’affaires global et progressent en 2024 de +5,94%, soit une augmentation de près de 20% en trois ans. Cette évolution significative est attribuable à plusieurs facteurs :

- L’inflation énergétique persistante

- Les investissements dans les évolutions technologiques (sites internet, robots, automates, PDA) souvent financés par location financière ou leasing

- La hausse des coûts de maintenance associés

| Année | Charges Externes | % du C.A.H.T. | Variation |

|---|---|---|---|

| 2024 | 127,5 | 5,08% | +5,94% |

| 2023 | 120,3 | 5,03% |

En milliers d’euros

Le loyer moyen s’établit à 33 300 euros et représente 1,32% du chiffre d’affaires, pesant pour plus d’un quart dans le montant total des frais généraux. L’écart reste important selon la taille de l’officine : 2,18% du chiffre d’affaires dans les structures de moins de 1 million d’euros contre 1,23% pour celles dépassant 2,5 millions d’euros.

| Type d’implantation | Loyer 2024 | % du C.A. | Variation |

|---|---|---|---|

| Zone rurale | 27,8 | 1,19% | +2,35% |

| Centre commercial | 65,7 | 1,68% | +5,95% |

En milliers d’euros

Les frais de personnel : une progression alarmante

Les frais de personnel atteignent 11% du chiffre d’affaires contre 10,93% en 2023. Ils progressent cette année en valeur de 5,61%, soit une hausse vertigineuse de 26% en trois ans. Les difficultés de recrutement persistent et s’accompagnent d’une surenchère salariale à l’embauche, avec un alignement des rémunérations des équipes en place.

| Année | Charges de personnel | % du C.A.H.T. | Variation |

|---|---|---|---|

| 2024 | 275,9 | 11,00% | +5,61% |

| 2023 | 261,3 | 10,93% |

En milliers d’euros

Comment ne pas s’inquiéter lorsque l’évolution de la marge brute globale (+8 200 euros) s’avère insuffisante pour compenser l’augmentation des frais de personnel (+14 700 euros) ? Un déséquilibre structurel se forme, d’autant plus que les officines poursuivent leur transformation vers un modèle axé sur les services et les nouvelles missions, nécessitant des compétences accrues et donc des rémunérations revalorisées.

| Type d’implantation | Frais de personnel 2024 | % du C.A. | Variation |

|---|---|---|---|

| Zone rurale | 242,2 | 10,34% | +5,39% |

| Centre commercial | 467,0 | 11,96% | +6,08% |

En milliers d’euros

L’excédent brut d’exploitation en repli

L’Excédent Brut d’Exploitation (E.B.E.), indicateur de gestion le plus significatif pour mesurer la rentabilité nette d’une officine, s’établit à 254 400 euros (10,13% du chiffre d’affaires) contre 264 400 euros (11,06% du chiffre d’affaires) en 2023, soit une diminution de 10 000 euros (-3,80%).

| Année | E.B.E. | % du C.A.H.T. | Variation |

|---|---|---|---|

| 2024 | 254,4 | 10,13% | -3,80% |

| 2023 | 264,4 | 11,06% |

En milliers d’euros

Cette baisse est lourde de conséquences, car l’E.B.E. constitue la principale ressource pour rembourser les emprunts, rémunérer le titulaire et, éventuellement, améliorer la trésorerie. Dans un contexte de hausse des taux d’intérêt, cette contraction fragilise davantage la structure financière des officines les plus endettées.

Le gradient de rentabilité selon la taille de l’officine est saisissant :

- Moins de 1 million d’euros : E.B.E. de 70 200 euros (9,12%), en baisse de -10,83%

- Entre 1 et 1,5 million d’euros : E.B.E. de 113 400 euros (8,87%), en baisse de -10,82%

- Plus de 4 millions d’euros : E.B.E. de 542 800 euros (10,61%), en baisse limitée à -0,93%

| Tranche de C.A. | E.B.E. 2024 | % du C.A. | Variation |

|---|---|---|---|

| < 1 000 € | 70,2 | 9,12% | -10,83% |

| De 1 000 € à < 1 500 € | 113,4 | 8,87% | -10,82% |

| De 2 500 € à < 4 000 € | 321,1 | 10,38% | -2,40% |

| >= 4 000 € | 542,8 | 10,61% | -0,93% |

En milliers d’euros

N’est-ce pas le reflet d’une concentration économique inéluctable, où les économies d’échelle deviennent déterminantes pour la survie ?

Les soldes intermédiaires de gestion : une photographie complète

L’analyse des soldes intermédiaires de gestion nous offre une vision globale de la structure économique de l’officine :

| Indicateur | 2024 | % du C.A. | 2023 | % du C.A. | Variation |

|---|---|---|---|---|---|

| Marge commerciale s/ ventes | 403,2 | 18,30% | 384,2 | 18,58% | +4,95% |

| Marge Brute Globale | 710,7 | 28,30% | 702,4 | 29,38% | +1,17% |

| Valeur Ajoutée | 583,2 | 23,22% | 582,1 | 24,35% | +0,19% |

| E.B.E. | 254,4 | 10,13% | 264,4 | 11,06% | -3,80% |

| Résultat retraité EI | 240,0 | 9,56% | 244,9 | 10,24% | -2,02% |

En milliers d’euros

Malgré ces tensions, le résultat net moyen reste significatif à 240 000 € (9,56% du C.A.H.T.), témoignant d’une rentabilité qui, bien qu’en baisse, demeure substantielle comparée à d’autres secteurs économiques.

Le marché des transactions : entre réalisme et ajustements

Un prix de cession moyen en légère hausse

Le marché de la transaction reste actif en 2024, avec un prix d’achat moyen de 1 783 000 euros contre 1 745 000 euros en 2023. L’apport personnel représente environ 17% du prix de cession moyen, soit 305 000 euros, un niveau relativement stable qui témoigne d’une certaine maturité du marché.

| Année | Prix d’achat moyen | Apport personnel | % apport | Multiple de l’E.B.E. |

|---|---|---|---|---|

| 2024 | 1 783 | 305 | 17% | 7,10 |

| 2023 | 1 745 | 320 | 18% | 7,28 |

| 2022 | 1 910 | 297 | 16% | 7,45 |

En milliers d’euros

Cependant, des signes d’ajustement apparaissent. Nous assistons à “une révision à la baisse des prix de cession proposés par les cédants, l’apport personnel n’étant pas extensible”. La valorisation se stabilise autour de 7,10 fois l’E.B.E. retraité (déduction faite de la rémunération du titulaire) et 2,64 fois la marge brute globale.

Une fracture entre petites et grandes structures

Le fossé se creuse entre les petites officines, qui “peinent toujours à trouver preneur”, et les structures plus importantes qui “se cèdent plus facilement accompagnées par les groupements proposant aux repreneurs leur booster d’apport”.

Particulièrement préoccupante est la situation des officines rurales : “bien que fragiles, [elles] trouvent toute leur légitimité en matière de santé publique, l’absence de repreneur accélère les fermetures et menace le maillage territorial”. N’est-ce pas là une préoccupation qui dépasse le cadre strictement économique pour toucher à l’aménagement du territoire et à l’accès aux soins ?

La valorisation varie sensiblement selon la taille de l’officine :

| Taille | Coefficient E.B.E. | Coefficient M.B.G. | % du C.A.H.T. |

|---|---|---|---|

| C.A. < 1 000 € | 5,63 | 1,80 | 51% |

| C.A. > 3 000 € | 7,24 | 2,81 | 84% |

| Toutes catégories | 7,10 | 2,64 | 78% |

En milliers d’euros

Ces écarts reflètent les différences de rentabilité et d’attractivité, mais aussi les risques associés à chaque catégorie d’officine.

Revenus des pharmaciens en 2025 : inégalités et réalités

Des disparités criantes

La rémunération moyenne nette d’un pharmacien titulaire s’établit à 60 500 euros, représentant 2,41% du chiffre d’affaires. En moyenne, le pharmacien consacre environ 24% de l’E.B.E. à sa propre rémunération.

Mais derrière cette moyenne se cachent des écarts considérables :

| Tranche de C.A. | Rémunération 2024 | % du C.A. | Variation |

|---|---|---|---|

| < 1 000 € | 28,1 | 3,65% | -1,36% |

| De 1 000 € à < 1 500 € | 41,1 | 3,21% | +4,77% |

| De 2 500 € à < 4 000 € | 72,1 | 2,33% | +3,04% |

| >= 4 000 € | 90,0 | 1,76% | +4,75% |

En milliers d’euros

Comment ne pas s’émouvoir de cette situation où le titulaire d’une petite officine perçoit “à peine la rémunération d’un pharmacien adjoint à 35 heures“, malgré des responsabilités et un investissement personnel comparables ? Cette inégalité ne risque-t-elle pas de détourner durablement les jeunes diplômés de la reprise des petites structures ?

Les cotisations sociales en baisse

Les cotisations sociales TNS (travailleur non salarié) représentent 1,70% du chiffre d’affaires, en diminution de -5,09% par rapport à 2023. Cette baisse est directement liée au niveau de rémunération du pharmacien titulaire et à l’assujettissement aux cotisations sociales des dividendes versés excédant 10% du capital social.

Toutefois, la réforme de la base des cotisations sociales votée par la loi de finances de sécurité sociale pour 2024 et applicable à compter des revenus 2025 devrait inverser cette tendance, avec un “impact haussier l’an prochain sur le niveau actuel des cotisations TNS”.

La structure financière : équilibres fragiles

Des Indicateurs de Gestion Révélateurs

Au-delà des performances économiques, l’analyse de la structure financière nous renseigne sur la santé fondamentale des officines :

- Stock moyen : 215 600 euros, soit 9,76% du chiffre d’affaires, avec une durée d’écoulement de 44 jours d’achats (+1 jour par rapport à 2023)

- Crédit clients : 8 jours de chiffre d’affaires (stable)

- Crédit fournisseurs : 39 jours d’achats (+1 jour)

- Taux d’endettement : 23,28% du chiffre d’affaires (contre 25,70% en 2023)

- Fonds de roulement : 298 900 euros, en repli de 4 400 euros

- Besoin en fonds de roulement : 54 000 euros, représentant environ 8 jours de chiffre d’affaires

- Trésorerie : 244 900 euros, en diminution de 4 200 euros

- Autonomie financière : les capitaux propres représentent 59% du total du bilan (contre 57% en 2023)

| Indicateur | 2024 | 2023 | Variation |

|---|---|---|---|

| Stock moyen | 215,6 | 204,8 | +5,3% |

| Rotation du stock (jours) | 44 j | 43 j | +1 j |

| Crédit clients (jours) | 8 j | 8 j | stable |

| Crédit fournisseurs (jours) | 39 j | 38 j | +1 j |

| Taux d’endettement | 23,28% | 25,70% | -2,42 pts |

| Fonds de roulement | 298,9 | 303,3 | -1,5% |

| Trésorerie | 244,9 | 249,1 | -1,7% |

| Autonomie financière | 0,59 | 0,57 | +3,5% |

Ces indicateurs témoignent d’une structure financière globalement saine, mais en légère dégradation. Le niveau de trésorerie, bien qu’en baisse, “permettra de faire face à d’éventuelles futures baisses de rentabilité”. L’endettement diminue progressivement, signe d’un désendettement régulier de l’échantillon “malgré le renouvellement des titulaires”.

La productivité des équipes en question

Plus que le chiffre d’affaires, c’est désormais la marge brute globale qu’il convient de rapporter à l’équivalent temps plein (titulaire compris). La marge brute réalisée par chaque personne à la vente ressort à 105 600 euros et progresse légèrement de +1%.

Ce ratio devient essentiel pour évaluer l’efficience économique de l’organisation officinale, dans un contexte où la valeur ajoutée ne provient plus uniquement du volume de ventes, mais de la qualité des services et du conseil associés.

Quel avenir pour les pharmaciens ? Stratégies et adaptations

Les nouvelles missions : avenir de la profession ?

Les nouvelles missions s’installent progressivement dans le paysage officinal, avec des résultats encourageants :

- Un taux de vaccination antigrippale en officine atteignant désormais 65% des personnes vaccinées

- Le développement des rappels de vaccination adulte

- La distribution des kits de dépistage

Ces évolutions confirment le rôle croissant du pharmacien comme acteur de soins et de prévention. Depuis la crise sanitaire, “les pharmaciens, par leur proximité et leur maillage territorial, jouent un rôle essentiel dans l’organisation de notre système de santé”.

Toutefois, l’économie de l’officine reste “plus que jamais tributaire des volumes et de la prescription médicale (nombre de boîtes vendues, mesuré par l’honoraire de dispensation, et nombre d’ordonnances délivrées)”. La transition vers un nouveau modèle économique n’est pas achevée.

La nécessité d’un pilotage fin

Face à ces transformations, le pharmacien titulaire doit impérativement adapter ses outils de gestion. “La mise en place d’un tableau de bord mensuel de suivi de marge devient primordiale dans ce contexte pour faciliter le pilotage de son officine sans attendre les résultats de son bilan annuel”.

L’outil VIEWPHARMA, développé par les cabinets membres du réseau CGP, illustre cette approche renouvelée de la gestion officinale, centrée sur la marge brute globale plutôt que sur le seul chiffre d’affaires.

L’avenir du maillage territorial en question

La fragilisation économique des petites officines, particulièrement en milieu rural, soulève des interrogations légitimes sur l’avenir du maillage territorial. “Les petites officines en milieu rural, bien que fragiles, trouvent toute leur légitimité en matière de santé publique, l’absence de repreneur accélère les fermetures et menace le maillage territorial”.

Cette situation ne nécessite-t-elle pas une réflexion approfondie sur les mécanismes de soutien spécifiques à ces structures essentielles à l’aménagement du territoire et à l’accès aux soins ?

Pharmacies en 2025 : entre défis économiques et opportunités à saisir

Que retenir de cette plongée au cœur de l’économie officinale ? Sans doute la confirmation d’une profession à la croisée des chemins, confrontée à des défis majeurs mais riche de potentialités.

D’un côté, les signaux préoccupants s’accumulent : effet ciseau entre marges et charges, fragilisation des petites structures, baisse de l’E.B.E., difficultés de transmission des officines rurales… L’équilibre économique se tend, particulièrement pour les structures les plus vulnérables.

De l’autre, la profession révèle sa capacité d’adaptation et sa résilience : développement des nouvelles missions, élargissement du rôle du pharmacien dans le parcours de soins, innovation dans les services, stabilité de la structure financière… L’activité officinale “reste attractive surfant sur un marché de la santé porteur compte tenu du vieillissement de la population”.

Entre ces deux réalités, c’est peut-être dans une vision renouvelée du métier que réside la clé de l’avenir. Comme le soulignent les experts du réseau CGP, “l’acquisition d’une officine doit être appréciée comme l’acquisition d’un outil de travail et non comme une opération financière et spéculative”.

N’est-ce pas finalement le rappel salutaire des valeurs fondamentales de cette profession ? Au-delà des équations économiques, la pharmacie demeure avant tout une mission de santé publique, un maillon essentiel de notre système de soins, un lieu d’écoute et de conseil irremplaçable dans nos territoires.

Alors, comment percevez-vous ces évolutions ? Êtes-vous de ceux qui voient le verre à moitié vide ou à moitié plein ? La transformation du métier vers plus de services et de prévention vous semble-t-elle une voie prometteuse ou une fuite en avant incertaine ?

Une chose est sûre : la pharmacie d’officine de demain ne ressemblera pas à celle d’hier. Et cette transformation, aussi exigeante soit-elle, offre à chacun l’occasion de réinventer sa pratique professionnelle, de lui donner un sens renouvelé, plus proche peut-être des aspirations profondes qui animent les pharmaciens dans leur engagement quotidien au service de la santé.

N’est-ce pas, finalement, une opportunité autant qu’un défi ?