À partir du 1ᵉʳ janvier 2025, une réforme majeure impose aux PME de 11 à 49 salariés d’instaurer un mécanisme de redistribution des bénéfices. Cette mesure, auparavant réservée aux entreprises de plus grande taille, vise à généraliser le partage de la valeur au sein des structures intermédiaires.

Pour être concernées, les entreprises doivent avoir réalisé un bénéfice net fiscal équivalant à au moins 1 % de leur chiffre d’affaires sur les trois dernières années. Cette évolution législative marque un tournant pour les dirigeants de PME et les responsables RH, qui doivent dès maintenant anticiper et adapter leurs pratiques pour assurer leur conformité à cette nouvelle obligation.

1. Les nouvelles obligations pour les PME en 2025

Dès janvier 2025, les entreprises de 11 à 49 salariés seront tenues de mettre en place un dispositif de partage des bénéfices si elles remplissent certaines conditions. Jusqu’à présent, cette obligation ne concernait que les entreprises de 50 salariés et plus.

Quelles entreprises sont concernées ?

- Effectif : Les PME de 11 à 49 salariés, calculé sur la base de l’effectif moyen annuel de l’année précédente.

- Seuil de rentabilité : L’entreprise doit avoir réalisé un bénéfice net fiscal équivalent à au moins 1 % du chiffre d’affaires sur chacun des trois derniers exercices.

- Exceptions : Certaines entreprises peuvent être exemptées si elles appliquent déjà un dispositif de partage des bénéfices comme l’intéressement ou la participation.

Que risque une PME qui ne se met pas en conformité ?

Le non-respect de ces nouvelles obligations pourrait exposer les entreprises à des sanctions financières, bien que les modalités précises restent à clarifier par les textes d’application.

👉 À retenir : Il est crucial pour les dirigeants de PME d’anticiper ces nouvelles exigences et d’explorer les dispositifs les plus adaptés pour rester en conformité.

Besoin d’un accompagnement pour comprendre vos obligations ? Nos experts sont là pour vous aider.

2. Quels dispositifs pour se conformer à la loi ?

Les PME concernées ont plusieurs options pour respecter les nouvelles obligations de partage des bénéfices. Trois dispositifs principaux sont à leur disposition : la participation, l’intéressement et la Prime de Partage de la Valeur (PPV).

La participation aux bénéfices : un cadre obligatoire pour certaines entreprises

- Ce dispositif est habituellement obligatoire pour les entreprises de 50 salariés et plus, mais il devient désormais une option parmi d’autres pour les PME de 11 à 49 salariés.

- La participation repose sur une formule de calcul réglementée, qui permet de redistribuer une partie du bénéfice net aux salariés sous forme d’épargne salariale.

- Les sommes versées sont généralement bloquées sur un Plan d’Épargne Entreprise (PEE) ou un Plan d’Épargne Retraite d’Entreprise Collectif (PERECO).

L’intéressement : un levier de motivation flexible

- Contrairement à la participation, l’intéressement est facultatif mais offre une plus grande souplesse aux PME.

- Il permet de verser des primes aux salariés en fonction des performances et des objectifs de l’entreprise.

- L’accord d’intéressement peut être mis en place pour une durée de 1 à 3 ans et offre des avantages fiscaux et sociaux pour l’entreprise et les salariés.

La Prime de Partage de la Valeur (PPV) : un dispositif simplifié

- Anciennement appelée prime Macron, la PPV est un moyen rapide et direct de partager les bénéfices avec les salariés.

- Elle peut être versée chaque année et, sous certaines conditions (notamment en fonction du niveau de rémunération des salariés), bénéficier d’exonérations de cotisations sociales et fiscales.

- La PPV est un dispositif très apprécié des PME en raison de sa flexibilité et de sa simplicité de mise en œuvre.

👉 À retenir : Chaque entreprise doit choisir le dispositif le plus adapté à sa situation financière et à sa stratégie de rémunération. Un expert-comptable peut aider à faire le bon choix et optimiser son impact.

Conditions d’exonération de la Prime de Partage de la Valeur (PPV)

✅ Exonération de cotisations sociales (hors CSG-CRDS) uniquement si :

- L’entreprise compte moins de 50 salariés.

- Le salarié perçoit une rémunération inférieure à 3 fois le SMIC annuel.

- Le montant de la PPV ne dépasse pas 3 000 € (ou 6 000 € sous conditions spécifiques).

✅ Exonération d’impôt sur le revenu uniquement si :

- Le salarié gagne moins de 3 fois le SMIC annuel.

- Au-delà de ce seuil, la prime est soumise à l’impôt sur le revenu.

⚠ Si ces conditions ne sont pas remplies, la PPV est soumise aux cotisations sociales et/ou à l’impôt sur le revenu.

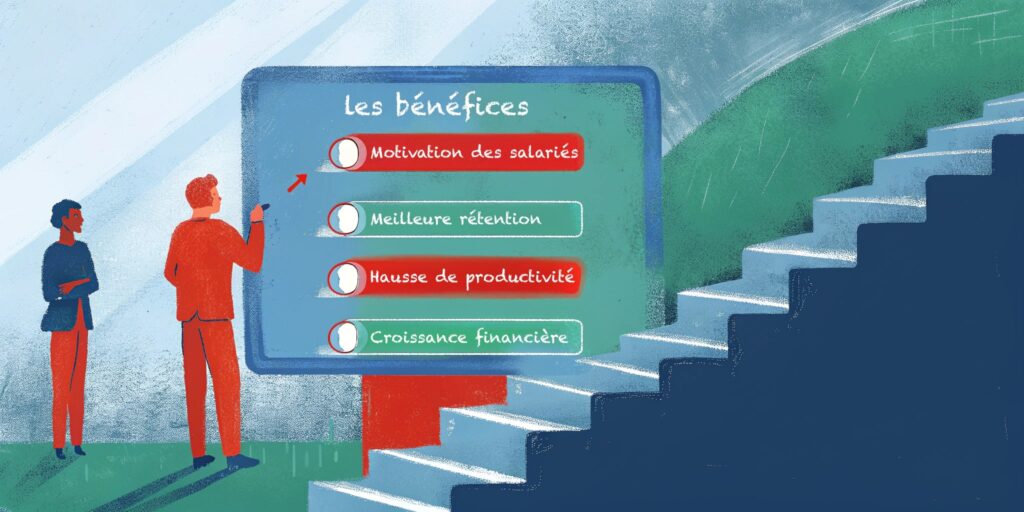

3. Les avantages du partage des bénéfices pour les PME et les salariés

Mettre en place un dispositif de partage des bénéfices ne se limite pas à une contrainte légale. C’est aussi une opportunité stratégique qui peut bénéficier aussi bien aux entreprises qu’aux salariés. Voici pourquoi.

1️⃣ Un levier de motivation et d’engagement des salariés

- Un salarié qui perçoit une part des bénéfices est plus investi dans la réussite de l’entreprise.

- L’intéressement et la participation créent un sentiment d’appartenance et valorisent le travail collectif.

- Selon une étude publiée dans la revue “Relations industrielles / Industrial Relations” (Stévenot et Guery, 2013), les entreprises mettant en place des dispositifs de participation financière, comme l’intéressement, observent une amélioration du climat social et une augmentation de la productivité. Selon une autre étude, de la DARES cette fois-ci, les entreprises ayant mis en place un dispositif d’intéressement constatent en moyenne une hausse de productivité de 4 à 5 % et une amélioration du climat social. L’effet positif ne dépend pas uniquement du montant versé, mais aussi de l’existence même d’un tel dispositif.

2️⃣ Un atout pour attirer et fidéliser les talents

- Face à la pénurie de main-d’œuvre qualifiée, offrir un partage des bénéfices constitue un argument fort dans le recrutement.

- Ce dispositif renforce la rétention des employés en rendant l’entreprise plus attractive.

- Il peut compléter une politique de rémunération et compenser une impossibilité d’augmenter les salaires fixes.

3️⃣ Des avantages fiscaux et sociaux pour l’entreprise

- Les primes d’intéressement et de participation bénéficient d’exonérations de cotisations sociales (hors CSG-CRDS) et sont déductibles du résultat imposable, sous certaines conditions.

- Elles sont déductibles du résultat imposable, ce qui réduit la pression fiscale sur l’entreprise.

- En optimisant ces dispositifs, une PME peut redistribuer du pouvoir d’achat à ses employés sans alourdir sa masse salariale. Par exemple, une PME réalisant 500 000 € de bénéfices et distribuant 20 000 € sous forme d’intéressement réduit son bénéfice imposable à 480 000 €, abaissant ainsi son impôt sur les sociétés.

4️⃣ Un impact positif sur la performance globale de l’entreprise

- Une entreprise où les salariés sont mieux rémunérés et impliqués connaît une meilleure productivité.

- Moins de turnover, une meilleure motivation, et un engagement renforcé réduisent les coûts liés au recrutement et à la formation.

- La mise en place d’un partage des bénéfices favorise une culture d’entreprise basée sur la transparence et l’équité.

👉 À retenir : Le partage des bénéfices n’est pas qu’une contrainte réglementaire, c’est une opportunité de rendre l’entreprise plus performante et plus attractive.

4. Comment mettre en place un dispositif efficace ?

Pour que le partage des bénéfices soit un véritable levier de motivation et un atout stratégique pour l’entreprise, il ne suffit pas d’appliquer les obligations légales. Une mise en place réfléchie et structurée est essentielle. Voici les étapes clés à suivre.

1️⃣ Analyser la situation financière et choisir le bon dispositif

- Avant toute chose, évaluer la rentabilité de l’entreprise pour anticiper les impacts financiers.

- Comparer les dispositifs disponibles en fonction des objectifs :

- PPV : si besoin d’un versement simple et ponctuel.

- Intéressement : pour lier les primes à la performance de l’entreprise.

- Participation : pour un mécanisme d’épargne salariale encadré

- Se poser les bonnes questions : Quel est le niveau d’implication souhaité des salariés ? Quels avantages fiscaux et sociaux maximiser ?

2️⃣ Impliquer les salariés et assurer une communication transparente

- Un dispositif bien compris est un dispositif accepté et efficace.

- Expliquer aux employés le fonctionnement, les critères d’attribution et les avantages du partage des bénéfices.

- Impliquer les représentants du personnel et organiser des réunions d’information pour favoriser l’adhésion.

3️⃣ Sécuriser juridiquement la mise en place

- Rédiger un accord d’intéressement ou de participation en conformité avec la législation en vigueur.

- L’accord d’intéressement ou de participation doit être signé par les parties et déposé auprès de la DREETS, qui en assure l’enregistrement.

- Assurer un suivi légal avec l’aide d’un expert-comptable ou d’un juriste pour éviter tout risque de non-conformité.

4️⃣ Suivi et ajustements : piloter dans le temps

- Mettre en place des indicateurs de suivi pour évaluer l’impact du dispositif sur la performance et l’engagement des salariés.

- Ajuster les modalités si nécessaire pour garantir un alignement optimal avec les objectifs stratégiques de l’entreprise.

- Réévaluer régulièrement le dispositif en fonction des résultats obtenus et des retours des salariés.

👉 À retenir : Une mise en place réussie passe par une réflexion stratégique, une communication efficace et un suivi régulier.

5. Erreurs à éviter et bonnes pratiques

Mettre en place un dispositif de partage des bénéfices peut apporter de nombreux avantages, mais certaines erreurs courantes peuvent en limiter l’efficacité. Voici ce qu’il faut éviter et les bonnes pratiques à adopter.

⛔ Erreurs courantes à éviter

❌ Ne pas anticiper l’impact financier

- Un dispositif mal calibré peut peser sur la trésorerie et mettre en difficulté l’entreprise.

- Il est essentiel d’évaluer les coûts et de les intégrer dans la stratégie financière globale.

❌ Manquer de clarté dans les critères d’attribution

- Si les salariés ne comprennent pas les règles, cela peut générer de la frustration et de l’incompréhension.

- Il faut s’assurer que les critères de redistribution soient transparents et objectifs.

❌ Oublier d’impliquer les salariés

- Un dispositif imposé sans explication peut ne pas être perçu comme un véritable avantage.

- Organiser des réunions d’information et solliciter l’avis des employés favorise l’adhésion.

❌ Ne pas suivre et ajuster le dispositif

- Un dispositif mal ajusté peut perdre son efficacité. Par exemple, si les critères d’intéressement ne sont plus en phase avec les nouveaux objectifs de l’entreprise, il risque de ne plus motiver les salariés.

- Il est important de réévaluer régulièrement son impact et d’ajuster les paramètres si nécessaire.

✅ Bonnes pratiques à adopter

✔️ Choisir un dispositif adapté à la taille et aux objectifs de l’entreprise

- Intéressement, participation ou PPV ? Chaque dispositif a ses spécificités.

- Prendre le temps d’analyser les avantages fiscaux et sociaux liés à chaque option.

✔️ Communiquer clairement et régulièrement

- Expliquer aux salariés les modalités, les objectifs et les bénéfices du dispositif.

- Favoriser une approche pédagogique pour susciter l’adhésion et l’engagement.

✔️ S’entourer d’experts

- Un expert-comptable ou un spécialiste en droit social peut garantir la conformité du dispositif et optimiser ses avantages fiscaux. Son accompagnement permet d’éviter les erreurs et de structurer un dispositif réellement efficace.

- Son accompagnement permet d’optimiser la mise en place et d’éviter les erreurs juridiques et fiscales.

✔️ Évaluer et ajuster en continu

- Mesurer l’impact sur la motivation et la performance des salariés.

- Adapter les critères si nécessaire pour maximiser l’efficacité du dispositif.

👉 À retenir : Un partage des bénéfices bien conçu et bien expliqué est un atout puissant pour l’entreprise. Il ne suffit pas d’être en conformité, il faut aussi que le dispositif soit efficace et bénéfique pour tous.

Anticipez 2025 : Transformez l’obligation en opportunité !

En 2025, le partage des bénéfices devient un enjeu clé pour les PME de 11 à 49 salariés. Cette évolution législative, bien que contraignante, représente une opportunité stratégique pour les entreprises souhaitant motiver leurs équipes, fidéliser leurs talents et optimiser leur gestion financière.

👉 Ce qu’il faut retenir :

✔️ Les nouvelles obligations légales imposent aux PME rentables de mettre en place un dispositif de partage des bénéfices.

✔️ Trois dispositifs existent : participation, intéressement et Prime de Partage de la Valeur (PPV).

✔️ Un bon dispositif améliore la motivation et la productivité des salariés tout en offrant des avantages fiscaux aux entreprises.

✔️ Sa mise en place doit être anticipée et bien structurée pour éviter des erreurs coûteuses.

Prêt à mettre en place un dispositif de partage des bénéfices ?

📢 Ne laissez pas ces nouvelles obligations devenir une contrainte ! Un accompagnement adapté peut vous aider à choisir la solution optimale pour votre PME et à maximiser ses avantages.

💡 Extencia vous accompagne à chaque étape !

✔️ Analyse de votre situation et choix du dispositif adapté.

✔️ Rédaction et sécurisation des accords d’intéressement ou de participation.

✔️ Accompagnement fiscal et social pour optimiser votre stratégie.